☞유동성 함정(Liquidity Trap)

시중에 현금이 흘러넘치는데도 기업의 투자, 가계의 소비가 늘지 않아 경제가 함정(trap)에 빠진 것처럼 보이는 상태. 1930년대 미국 대공황 때 처음 나타났다. 1990년대 일본이 ‘제로(0) 금리’ 정책을 시행했음에도 장기 불황에 빠진 것도 유동성 함정의 대표적 사례다.

低금리·低성장·無개혁… 日이 빠진 '수렁'에 빠져드는 한국

시중에 820조원 풀려있는데도 소비·투자 안 살아나…

20년전 '日 유동성 함정' 조짐

- 1990년대초 일본

제로금리에 1000조엔 풀어도 소비·투자 줄자 성장률 1%대로

금융개혁 7년 끌다 결국 실패… 저성장 고착 '잃어버린 20년'

- 지금의 한국

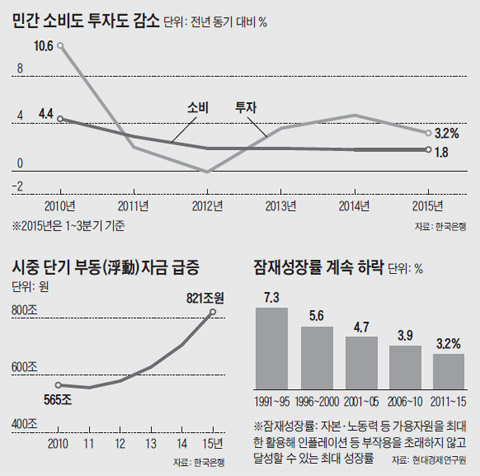

부동자금 5년새 45% 늘었는데 소비·투자는 절반 이하로 급감

금융·노동 구조개혁 지지부진… 올해 경제성장률 2%대 전망도

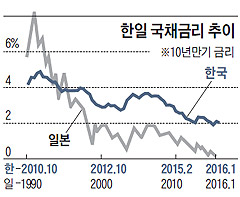

지난 21일 채권시장에서 우리나라 10년 만기 국고채 금리(金利)가 연 1.995%로 사상 처음으로 1%대를 찍었다. 이후 금리는 약간 올라 25일 현재 2%에 턱걸이는 하고 있지만, 채권과 같은 '안전 자산'을 선호하는 현상 탓에 언제라도 다시 1%대로 내려갈 수 있는 상황이다. 한국은행이 지난해 6월 기준금리를 사상 최저 수준인 1.5%로 낮추면서 '1%대 금리' 시대가 열렸지만, 10년짜리 장기 금리까지 연 1%대로 내려가기는 처음이다.장기 금리가 떨어진 것은 돈을 장기로 굴리는 보험사들이 경기 전망을 어둡게 보고 10년 만기 국채를 대거 사들였기 때문이다. 매수자가 몰려 채권값이 올라가면 채권 금리는 내려간다. 사상 최저 금리에도 경기가 달궈지기는커녕 계속 식어가고 있다. 정상적인 상황이라면 기업과 가계가 이자가 싼 돈을 빌려 투자와 소비에 나서고 경기가 서서히 달궈지면서 시장 금리가 상승 압력을 받아야 하는데, 우리나라 시장 금리는 뒷걸음질치다가 급기야 국고채 10년물 시장금리가 미국 국채 금리보다 더 낮아졌다. 금리와 더불어, 성장률 전망도 동반 하락하고 있다. 최근 한국은행은 올해 경제성장률 전망치를 기존보다 0.2%포인트 낮춘 3.0%로 전망했다. 이미 민간 경제연구소들은 2%대 성장률을 예상한다.

- ▲ 꽉 닫힌 지갑… 90%세일까지 등장 - 정부의 각종 경기부양 정책에도 투자와 소비가 좀체 살아나지 않아 일본형(型) 장기 불황에 빠지는 것 아니냐는 우려가 확산되고 있다. 소비자들이 지갑을 닫자 쇼핑가에선 판매 가격 90% 할인을 내세운 ‘가격 파괴’ 행사까지 등장하고 있다. /연합뉴스

◇금리 낮춰도 투자·소비 안 해

지난해 한은의 금리 인하 이후 경제 상황을 보면 1990년대 초 '잃어버린 20년'에 돌입하기 직전의 일본과 여러 가지 점에서 비슷하다. 한은이 사상 최저 기준금리를 8개월째 유지하며 돈을 풀고, 정부도 재정을 10% 늘린 343조원을 풀었지만 경기는 여전히 냉골이다. 시중에 풀린 부동자금이 1년 새 100조원 이상 늘어 821조원(2015년 9월 현재)에 달한다. 부동자금 규모는 2010년(565조원)보다 45% 이상 불어났다.

일본도 1990년대 초 거품경제가 꺼지는 것을 막기 위해 1992년부터 3년간 64조2000억엔의 재정을 쏟아붓고, 중앙은행인 일본은행(BOJ)이 1995년 기준금리를 0%대로 끌어내렸다. 시중의 부동자금 규모가 1000조엔이 넘었다. 그러나 경기 비관론이 팽배하고 물가 하락(디플레이션)이 심화되면서 모든 경제 주체가 현금을 장롱에만 넣어두려는 성향이 강해졌다.

홍성국 대우증권 사장은 "초저금리가 지속돼도 일본인들은 돈을 빌려가기는커녕 대출금을 갚는 등 어떤 경제 이론으로도 설명할 수 없는 이상한 나라가 됐다"고 했다. 1986~1990년 연평균 4.7% 성장했던 일본 경제는 1991~1995년 연평균 1.5% 성장에 그쳤다. 10년 만기 일본 국채금리는 1990년대 초 연 8%대에서 1998년 0%대로 급락했다. 불투명한 미래를 장기 국채 금리가 반영한 것이다. 저금리 상황에서 수익을 내지 못한 보험사와 증권사들이 파산했다. 일본 경제는 '유동성 함정'에 빠지며 '잃어버린 20년'을 이어갔다.

◇고령화·개혁 지연 등 당면 문제도 비슷

물론 90년대 일본과 현재 한국이 처한 여건은 다르다. 정은보 금융위원회 부위원장은 "일본이 침체에 접어들 땐 세계에서 일본만 나빠지던 상황이었지만, 지금은 글로벌 금융 위기 여파로 전 세계가 동반 침체하고 있다"고 말했다. 실제로 2008년 글로벌 금융 위기 이후 전 세계 중앙은행이 사상 최저 수준으로 금리를 낮춰 경기를 떠받치는 등 초저금리가 한국만의 상황은 아니다.

그럼에도 문제는 '잃어버린 20년' 초입의 일본처럼, 한국이 인구 고령화, 경제 구조개혁 지연, 수출 제조 기업의 경쟁력 저하, 경제의 발목을 잡는 후진적 정치 행태 등 성장 잠재력을 갉아먹는 요소까지 빼닮았다는 데 있다.

금융·노동 개혁 등이 지지부진한 점도 비슷하다. 일본은 1985년 금융개혁제도법 제정에 착수했지만 7년 동안 회의만 90여 차례, 보고서만 33개 내고 문제 해결에는 실패했다. 다나카 히데아키(田中秀明) 일본 메이지대학 공공정책대학원 교수는 "일본의 국가 채무 급증이나 공기업 개혁 지연 등은 정치인과 관료들의 사키오쿠리(先送り·뒤로 미룬다)가 근본 원인"이라고 말했다.

전문가들은 한국 경제가 일본의 전철을 밟지 않으려면 유동성 함정을 경계하고, 경제 구조개혁을 서둘러 경제 주체들이 투자와 소비에 나서도록 분위기를 바꿔야 하는 것은 물론, 정치권도 국가 이익을 중시해 대승적 타협을 추구해야 한다고 지적한다.

최성근 현대경제연구원 연구위원은 "우리나라는 선진국 궤도에 들어서기 전 저성장의 위기에 처했다"며 "정치·경제·사회 각 부문이 합심해 경제 구조조정을 잘 마무리하고 소비세 인하 등 소비 진작책들을 효과적으로 시행하지 않으면 일본 같은 '잃어버린 20년'을 피하기 힘들다"고 말했다.

'무역 -BUSINESS 용어' 카테고리의 다른 글

| '바이오플락' (0) | 2016.01.29 |

|---|---|

| 그레이 이글(Gray-Eagle)-무인 공격기 (0) | 2016.01.27 |

| ☞크라우드펀딩(crowd funding) (0) | 2016.01.26 |

| 증강인간-Human Augmentation (0) | 2016.01.23 |

| ELS-주가연계증권, DLS-기타파생결합증권, ELB-주가연계사채 (0) | 2016.01.22 |