만능통장, 예금밖에 모르던 日本을 바꿨다

입력 : 2015.12.08 03:05

[ISA 선진국에서 배운다] [1] 日 제로금리 탈출, 공격투자 바람

年100만엔 납입·수익 전액 비과세 출시 1년반만에 3조엔 증시 유입

계좌 평균수익률 11.6% '高수익'

손자·자녀 명의 투자땐 비과세… '주니어 통장'도 내년 1월 출시

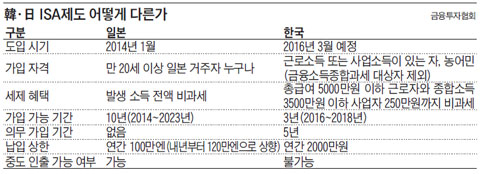

일명 '만능 통장'이라 불리는 개인종합자산관리계좌(ISA·키워드) 관련 법안이 지난 3일 국회에서 통과됐다. 이에 따라 내년 3월이면 은행, 증권회사 등에서 ISA가 판매된다. 그런데 국회 입법 과정에서 가입 대상이 농어민까지는 확대됐지만 여전히 소득 있는 사람만 가입할 수 있고, 수익에 대한 비과세 한도가 고작 50만원 늘어난 연간 250만원 수준으로 제한됐다는 점에서 선진국처럼 '국민 통장'이 되기에는 아쉬운 점이 많다.우리보다 먼저 ISA를 도입한 영국과 일본의 운영 사례를 통해 한국형 ISA를 어떻게 운영하고 개선해야 만능 통장 이름에 걸맞은 실효를 거둘 수 있을지 짚어보는 시리즈를 마련했다.

도쿄에서 노인복지시설을 운영하는 사업가 무로이 유스케(59)씨는 지난해 1월 일본 소액투자 비과세제도(NISA·Nippon Individual Savings Account)가 시행되자마자 동네 미즈호은행으로 달려가 계좌를 새로 텄다.

- ▲ /블룸버그

회사원 고이누마 다카시(34)씨도 최근 NISA 계좌에 가입하면서 '예금 80%, 투자신탁 20%'였던 자산 구성을 '예금 60%, 투자신탁 20%, 주식 10%, 부동산투자신탁(REITs) 10%'로 공격적으로 바꿨다. 주식과 부동산투자신탁은 NISA 계좌를 적극 활용하고 있다. 이 계좌에선 얼마를 벌든 세금 한 푼 내지 않아도 되기 때문이다.

NISA가 '예금 왕국' 일본의 보수적인 투자 문화를 바꾸는 마중물 역할을 톡톡히 하고 있다. 오랫동안 장롱과 은행 계좌에서 잠자고 있던 현금이 증권과 부동산신탁 같은 공격적인 투자 자산으로 흘러들어 가기 시작했다. 20세 이상 일본 거주자라면 누구나 매년 100만엔씩 10년간 NISA 계좌에 투자할 수 있고, 이 계좌에서 얼마의 수익을 내든 세금을 내지 않는 획기적인 비과세 혜택을 준 덕분이다.

◇제로 금리 홀대받던 돈이 12% 수익 내…투자 문화 대변혁

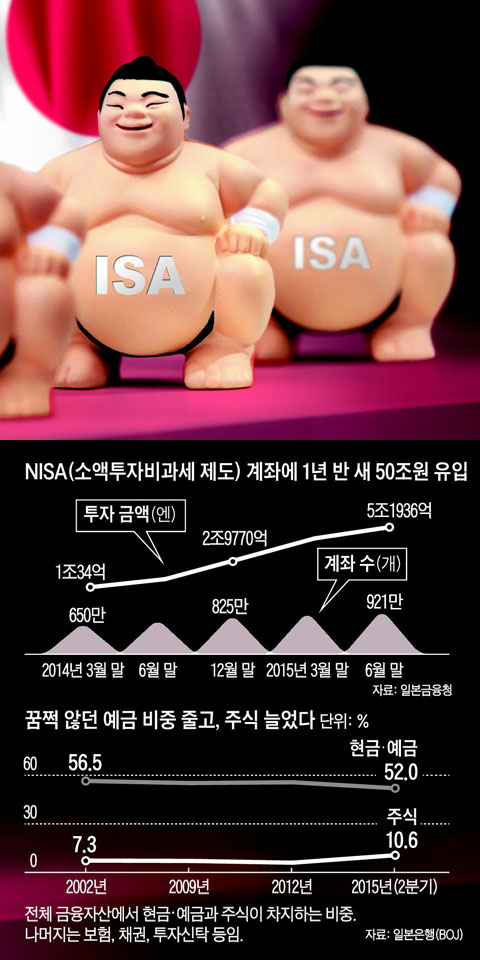

오랜 세월 일본인들의 자산 구조는 변함이 없었다. 55%가량이 예금·현금으로 묶여 있고 30% 가까이가 보험이나 연금에 들어가 있을 뿐, 주식에 투자한 돈은 5~6%에 불과했다. 은행에 돈을 맡겨도 이자라 부르기 민망한 소수점 한 자리대 수익을 얻는데도 그랬다.

그랬던 사람들이 NISA가 나오면서 달라지고 있다. NISA 계좌 가입자 중에는 이제까지 투자를 한 번도 한 적 없는 초심자가 전체의 19.8%나 된다.

또, 시간이 갈수록 돈 많은 노년층보다 2030 젊은 세대의 가입 속도가 빨라지고 있다. 작년 1월부터 올 6월 말까지 NISA 계좌가 921만개 개설됐고, 투자금 5조1936억엔(약 50조원)이 예치됐는데 이 중 3조엔(약 28조원)가량이 증시로 흘러들어 가 주가 상승의 1등 공신 역할을 했다. 수익률도 좋아 전체 NISA 계좌의 평균 수익률이 11.6%(작년 말 기준)에 달한다. 제로 금리에 익숙해 있던 일본인으로선 깜짝 놀랄 만한 성과다.

NISA 덕분에 2020년까지 25조엔을 증시로 끌어들이겠다는 아베노믹스 성장 목표가 초과 달성될 가능성도 커지고 있다. 아이자와증권 아쓰시 오이이시 기획부장은 "1996년 금융 빅뱅부터 시작해 외환 거래 자유화, 위탁매매 수수료 자율화, 온라인 증권 거래 활성화, 자본이득세 20%에서 10%로 경감 등 다양한 정책이 나왔지만, 투자 문화를 바꾸는 데 뚜렷한 성과를 보지 못했다"며 "NISA는 투자 수익 전면 비과세라는 파격적인 조치 덕분에 투자자의 관심을 끌었고, 드디어 예금 비중이 줄어드는 변화가 보이기 시작했다"고 평가했다.

◇한도 늘리고 어린이 계좌까지

일본 재무성과 금융청은 발 빠르게 제도 개·보수에 들어갔다. 연간 투자 한도를 100만엔에서 120만엔으로 높이는 방안이 통과됐고, 현재 2023년 일몰로 돼 있는 이 제도를 영국처럼 영구화하는 방안과, NISA 계좌와 다른 계좌 간 손익을 통산(通算)해주는 방안 등이 논의되고 있다.

하이라이트는 할아버지가 손자에게, 아버지가 자녀에게 이들 명의로 투자하면 전액 비과세 혜택을 주는 '주니어 NISA'다. 내년 1월부터 도입되는 이 제도는 높은 상속세를 피해 재산을 물려주려는 고령층의 돈을 자본시장으로 흘러들게 하는 '파이프 라인' 역할을 할 것으로 기대된다.

☞개인종합자산관리계좌(ISA·Individual Savings Account)

한 계좌 안에 예금·적금·펀드·주가연계증권(ELS)·상장지수펀드(ETF) 등 각종 금융 상품을 담아 통합 관리하면서 발생하는 수익에 대해 비과세 혜택을 받는 제도다. 영국에선 1999년, 일본에선 2014년 도입돼 큰 성공을 거뒀고, 국내에도 내년 3월 도입될 예정이다.

'무역 -BUSINESS 용어' 카테고리의 다른 글

| ☞시사용어 : O2O(Online to Offline) (0) | 2015.12.14 |

|---|---|

| ISA (Individual )Savings Account· 개인종합자산관리계좌-영국 (0) | 2015.12.09 |

| [발언대] '원샷법'은 재벌특혜법이 아니다 (0) | 2015.12.09 |

| [조용헌 살롱] [1018] 財官印(재관인) (0) | 2015.12.07 |

| 외로운 늑대(LoneWofl)-자생적 테러리스트-조선일보 (0) | 2015.12.07 |