2030·2040년 등 목표시점 설정… 채권·주식 분산 투자, 年 8% 수익

노후 대비를 위한 투자 상품으로 TDF(타깃데이트펀드)가 뜨고 있다. TDF는 투자자의 은퇴 시점을 '타깃 데이트(목표 시점)'로 삼아 해당 시점에 자산 가치를 최대한으로 불릴 수 있도록 운용사가 알아서 돈을 굴려주는 펀드다. 국내 TDF 운용 규모는 최근 1조원을 넘어섰다.금융투자협회는 10일 "저금리 기조로 인해 예금 외의 수단으로 은퇴 자산을 마련할 필요성이 높아졌지만, 많은 사람이 시장 상황에 맞게 투자 포트폴리오를 조정하는 것을 어려워한다"며 "은퇴 시점에 맞춰 자동으로 자산을 관리해주는 TDF가 대안이 되고 있다"고 말했다.

◇최근 1년 수익률 8%… 장기로 갈수록 높아져

현재 국내에선 7개 운용사가 49개의 TDF를 운용하고 있다. TDF는 은퇴 시점에 따라 5년 단위로 상품이 출시돼 있다. 펀드명에 2020, 2025, 2030 등 목표 연도가 표시돼 있다. 예를 들어 2040년에 은퇴 예정이라면 TDF 2040에 가입하면 된다.

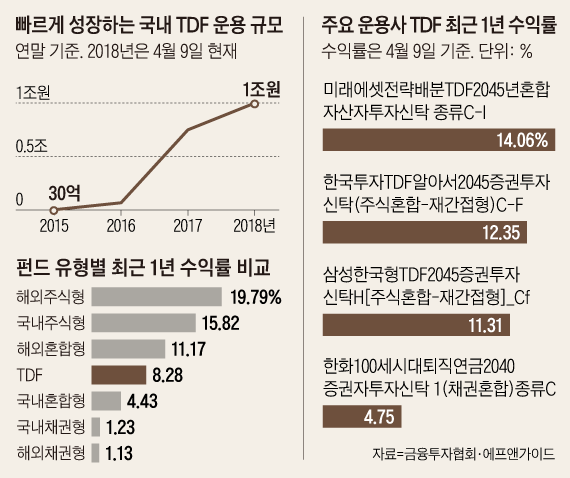

국내 TDF 시장은 미국 등에 비해 시작은 늦었지만 무서운 속도로 커지고 있다. 2016년 말 700억원 수준이었던 TDF 운용 규모는 2017년 말 7500억원으로 10배 이상 성장한 데 이어, 지난 9일 기준으로 1조1억원을 기록했다. 작년 한 해 동안 6092억원의 자금이 유입됐고, 올 들어서도 1월 1373억원, 2월 708억원, 3월 648억원 등 꾸준히 자금이 들어왔다. 이 기간 국내 주식혼합형 펀드와 채권혼합형 펀드에서 각각 5248억원, 3541억원이 빠져나간 것과는 대조된다.

TDF는 특히 장기 투자에서 좋은 성과를 내고 있다. 9일 금융 정보 업체 에프앤가이드에 따르면 TDF 평균 연초 이후 수익률은 -0.3%를 기록했지만, 최근 1년 수익률은 8.28%, 2년 수익률은 17.79%, 3년 수익률은 18.17%, 5년 수익률은 26.61%를 기록했다. 국내 혼합형 펀드나 국내 채권형, 해외 채권형 펀드에 모두 앞선 것이다.

주요 운용사의 TDF 최근 1년 수익률로는 '미래에셋전략배분TDF2045년혼합자산자투자신탁 종류C-I'가 14.06%로 가장 높았고, 그 밖에 '한국투자TDF알아서2045증권투자신탁(주식혼합-재간접형)C-F'는 12.35%, '삼성한국형TDF2045증권투자신탁H[주식혼합-재간접형]_Cf'는 11.31%로 집계됐다.

◇"운용 전략, 수수료 고려해 투자해야"

TDF를 고를 때는 자산운용사별 운용 전략과 수수료를 따져봐야 한다. 류경식 미래에셋자산운용 상무는 "최종 목표 시점에 도달했을 때 위험 자산 비중을 얼마로 둘 것인지는 운용사마다 차이가 있다"며 "펀드를 가입할 때 판매사에 문의하면 정보를 얻을 수 있다"고 했다.

또한 TDF는 장기 투자 상품인 만큼 수수료도 잘 따져봐야 한다. TDF 운용사가 받는 표면적인 수수료는 대부분 1% 안팎이지만 실제 운용 보수는 이보다 클 수 있다. 투자금을 받아 외국 펀드에 투자하는 과정에서 추가로 수수료가 들어가기 때문이다.

류 상무는 "절세를 위해선 연금저축이나 IRP 계좌를 만들어 이를 통해 TDF에 투자하는 것이 유리하다"고 했다. 연금저축·IRP 합산 연간 700만원까지 납입금에 대해 세금 공제를 받을 수 있고, 연금저축 납입액 1800만원까지 금융소득종합과세 대상에서도 제외된다.

전문가들은 "생애 주기에 따라 자산을 조정하며 최선의 성과를 뽑아내는 TDF만의 장점을 누리기 위해선 10년 이상 장기 투자를 계획하고 가입하는 것이 좋다"고 조언했다.

'무역 -BUSINESS 용어' 카테고리의 다른 글

| read up on-…에 관하여 많이 공부하다 (0) | 2018.06.26 |

|---|---|

| IFRS [International Financial Reporting Standards] (0) | 2018.06.11 |

| 배아(胚芽)줄기세포 (0) | 2018.04.02 |

| 대나무숲(대학교) (0) | 2018.03.23 |

| 2Y2R 세대(too young to retire) (0) | 2018.03.19 |