-

핀테크[ FinTech ]무역 -BUSINESS 용어 2016. 3. 12. 11:26

핀테크[ FinTech ]

금융을 뜻하는 파이낸셜(financial)과 기술을 뜻하는 테크놀러지(technology)의 합성어. 모바일, 소셜네트워크서비스(SNS), 빅데이터 등의 첨단 기술을 활용해 기존 금융 기법과 차별화 된 새로운 형태의 금융기술을 의미한다. 즉, 점포 중심의 전통적 금융 서비스에서 벗어나 소비자 접근성이 높은 인터넷, 모바일 기반 플랫폼의 장점을 활용하는 송금, 결제, 자산관리, 펀딩 등 다양한 분야의 대안적인 금융 서비스다.

전통적인 금융기관들은 오프라인 점포를 통한 고객 상담 및 강력한 보안 시스템, 제도권 기관들과의 데이터베이스 연계에 기반을 둔 신용평가 등을 통해 금융 서비스에 필수적인 접근성과 신뢰성을 확보해 왔다. 반면 핀테크 기업들은 기본적으로 혁신적 아이디어와 첨단 기술을 결합해 기존의 금융 거래 방식과는 차별화 된 새로운 형태의 금융 비즈니스모델을 표방하고 있다.

핀테크 비즈니스 모델과 사업 영역을 분류하는 기준은 크게 은행업 및 금융 데이터 분석(Banking & Data Analytics), 지급 결제(Payment), 자본시장 관련 기술(Capital Market Tech), 금융자산 관리(Finance Management) 등 4가지 영역으로 정리돼 가고 있다.

핀테크의 등장은 기존의 금융 질서를 파괴하며 창의와 혁신에 바탕을 둔 비즈니스 모델들을 쏟아내고 있다. 통화의 종류, 결제 시스템 같은 기존의 장벽을 허물고 보다 간편하고 보안 이슈까지 잡은 기술들이 속속 등장하기 때문이다. 최근 들어서는 단순한 결제나 송금 서비스뿐만 아니라 고객의 개인정보·신용도·금융사고 여부 등을 빅 데이터 분석으로 정확하게 파악하는 알고리즘 기술까지 등장해 개인 자산 관리 서비스까지 그 영역을 확대 중이다.

삼성전자의 모바일 결제서비스 "삼성페이"를 비롯해 알리페이(알리바바), 애플페이(애플), 구글월렛(구글) 등이 핀테크 시장을 선점하기 위해 경쟁중이다.[네이버 지식백과] 핀테크 [FinTech] (한경 경제용어사전, 한국경제신문/한경닷컴 )

초반엔 결제·대출업… 자산관리 분야 혁신 일어날 것

기존에 고액 자산가를 중심으로 이뤄진 자산관리 서비스가

핀테크 산업 덕분에 일반인에 보급될 조짐을 보이고 있다.

반가운 혁신 소식이 5가지.- 박정현 조선비즈 기자

- 편집=김현중-입력 : 2016.03.12 09:50

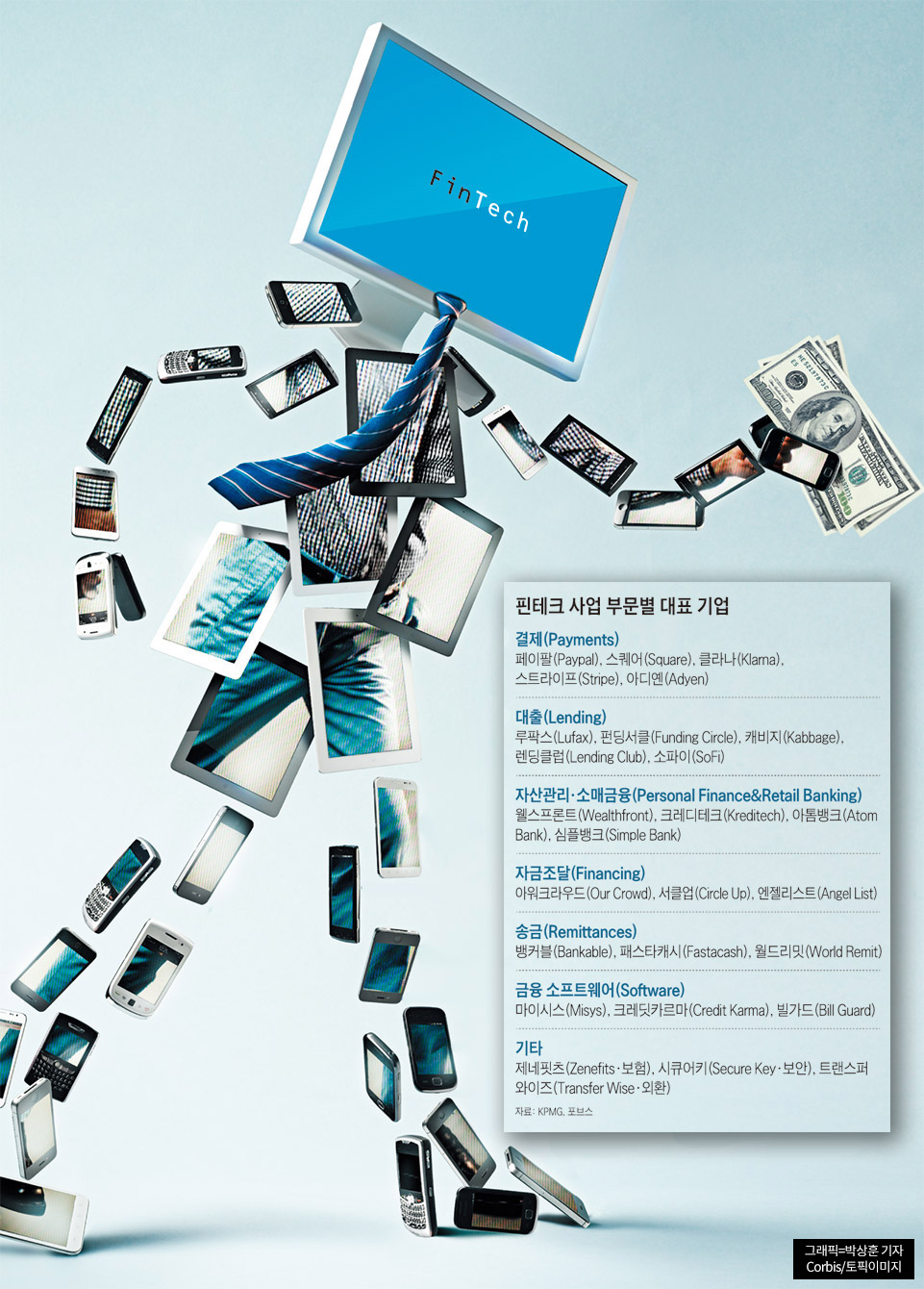

- 주요 시장분석 업체와 금융회사, 컨설팅 회사들이 연간 수십여 개의 핀테크 관련 보고서를 쏟아내지만, 보고서마다 조금씩 핀테크의 정의와 분류가 다르다. 그러나 크게 보면 핀테크 기업들은 돈을 지불하는 결제나 송금, 돈을 빌리는 대출업과 돈을 맡기고 투자하는 자산 관리나 보험 그리고 금융 소프트웨어 등으로 분류할 수 있다.벤처캐피털(투자회사)들은 초반에는 결제와 대출 관련 핀테크 업체에 집중적으로 투자했지만 최근엔 보험, 자산 관리 등으로 투자 대상을 확대하고 있다. 정유신 서강대 교수는 “초기에 핀테크 산업이 분화하는 과정은 비용 절감, 편리함에 초점이 맞춰졌다”면서 “앞으론 적극적인 이익을 창출할 수 있는 자산 관리, 운용, 투자 부분에서도 혁신이 많이 일어날 것”고 말했다.

결제사업

구글·삼성전자·애플 등

비금융 업체들 가장 적극적 진출①결제시장 조사 업체 스타티스타는 올 한 해 전 세계 핀테크 시장 규모가 약 2조3500억달러(약 2820조원)까지 성장할 것으로 내다봤다. 이 중 가장 큰 규모를 차지하는 산업군은 결제 시장이다.결제 시장도 온라인, 모바일, 소비자 대상 사업, 기업 대상 사업 등으로 다양하게 나뉜다. 페이팔, 스퀘어, 클라나, 스트라이프, 아디옌은 주로 소비자에게 물건을 파는 온라인 소비자 대상 상거래 기업들(페이스북, 애플)에 결제 시스템을 제공한다. 결제시장은 전통 은행들이나 카드사가 핀테크 스타트업들과 손을 잡거나 투자하는 방식으로 대응하는 ‘혼거(混居)’가 가장 활발하게 일어나는 산업군이다. 기존 카드업계나 구글, 삼성전자, 애플 등 비금융 업체들이 가장 적극적으로 진출하는 분야이기도 하다.

대출사업

대출 장터 제공하거나

직접 대출하거나 신용등급 관리②대출대출은 결제 다음으로 핀테크 산업에서 주목받는 분야다. 대출 시장은 누가 누구에게 어떤 식으로 자금을 조달하느냐에 따라 세분화된다. 대출 장터(플랫폼)를 제공하는 대출 업체들이 있고 직접 대출해주거나 신용등급을 관리해주는 업체도 있다. 영국 조파, 레이트세터와 같은 업체는 개인이 개인에게 돈을 빌려주는 장터를 제공하는 반면 펀딩서클은 개인보다 기업을 대상으로 대출 플랫폼을 제공한다.미국의 1위 P2P 대출 업체인 렌딩클럽은 개인 간 대출 사업 성공을 토대로 중소기업을 대상으로한 대출 사업에 진출했다. 미 조지아 출신 스타트업 캐비지는 처음부터 중소기업 대출을 사업 모델로 삼았다. 대출 시장은 전통 은행들의 점유율을 가장 많이 깎아 먹을 것으로 예상되는 부분이다. 핀테크 업체들은 돈을 빌리는 ‘대출자’에 대한 편의성과 신속성을 강화해 서비스 질을 높였고, 기존 은행들이 돈 빌려주기를 꺼리는 중소기업 사장들이나 신용 등급이 부족한 개인들에게까지 손을 뻗으면서 잠재 고객을 넓혀가고 있다.다만 P2P 대출 등 소비자 금융을 핵심 사업으로 하는 핀테크 업체들은 국가별 규제 장벽 때문에 역내에 머무는 경우가 많다. 조파는 2008년 미국 시장에 진출했다가 현지 시장 규제를 견디지 못하고 철수했다. 렌딩클럽도 해외보다 미국 내 사업에 초점을 두고 있다.

자산관리

개인 자산 운용·관리 조언

자동화된 서비스 제공③자산관리기존에 고액 자산가를 중심으로 이뤄진 자산관리 서비스는 핀테크 산업 덕분에 일반인에 보급될 조짐을 보이고 있다. 미국의 웰스프론트는 온라인으로 자산을 관리해주고 알고리즘을 이용해 투자 조언까지 해주는 대표적인 핀테크 자산 관리 업체다. 이 업체는 ‘로보 어드바이저’ 기술을 도입했다. 로보 어드바이저란 컴퓨터, 빅데이터를 활용해 개인 자산의 운용과 관리에 대해 조언해주고 자동화된 서비스를 해주는 것을 말한다.영국 아톰뱅크는 영란은행(BOE)으로부터 은행업 인증을 받은 디지털 은행이다. 기존의 오프라인 뱅킹을 통째로 모바일로 옮겨가 지금까지 우리가 겪어온 은행을 이용하는 경험을 전부 디지털화한 업체다.온라인 자산 관리 핀테크 업체들이 성장하려면 수요층의 참여도가 중요하다. ‘밀레니얼(1982~2000년 사이에 태어나 디지털 기기에 익숙하고 새로운 것을 시도하는 데 익숙한 세대)’을 주 고객으로 삼는다. 글로벌 컨설팅사 맥킨지앤컴퍼니는 핀테크 업체들이 앞으로 성장할 수 있는 배경엔 혁신과 도전에 익숙한 밀레니얼 세대라는 두터운 잠재 수요층이 있다고 분석했다. ④해외 송금해외에서 일하며 본국으로 돈을 보내는 국외 거주자들을 소비자로 겨냥한 송금 업체들도 핀테크 산업에서 큰 규모를 차지하고 있다.‘송금계의 와츠앱(모바일 메신저)’이라고 불리는 월드리밋은 돈을 보내는 절차를 문자 메시지를 보내는 것처럼 편하고 빠르게 간소화시켰다. 개발도상국에서 휴대전화로 돈(모바일 머니)을 보내는 서비스가 인기를 얻으면서 월드리밋의 거래 건수는 2013년 6000만건에서 2014년 1억건으로 늘었다. 싱가포르 스타트업 패스타캐시는 트위터, 페이스북, 링크트인 등 소셜미디어를 통해 한 나라에서 다른 나라로 송금하는 시스템을 만든 회사다. 필리핀·인도네시아·베트남·나이지리아 등 주로 개발도상국으로 돈을 보내려는 소비자들을 대상으로 한 서비스다. 세계은행은 지난해 국외 거주자들이 고향으로 보낸 금액을 6080억달러로 추산했다. 미 경제지 포브스는 “국외 거주자들이 기존 은행·송금 업체를 통할 때 발생하는 연간 수수료가 440억달러에 달한다”고 전했다.

④해외 송금해외에서 일하며 본국으로 돈을 보내는 국외 거주자들을 소비자로 겨냥한 송금 업체들도 핀테크 산업에서 큰 규모를 차지하고 있다.‘송금계의 와츠앱(모바일 메신저)’이라고 불리는 월드리밋은 돈을 보내는 절차를 문자 메시지를 보내는 것처럼 편하고 빠르게 간소화시켰다. 개발도상국에서 휴대전화로 돈(모바일 머니)을 보내는 서비스가 인기를 얻으면서 월드리밋의 거래 건수는 2013년 6000만건에서 2014년 1억건으로 늘었다. 싱가포르 스타트업 패스타캐시는 트위터, 페이스북, 링크트인 등 소셜미디어를 통해 한 나라에서 다른 나라로 송금하는 시스템을 만든 회사다. 필리핀·인도네시아·베트남·나이지리아 등 주로 개발도상국으로 돈을 보내려는 소비자들을 대상으로 한 서비스다. 세계은행은 지난해 국외 거주자들이 고향으로 보낸 금액을 6080억달러로 추산했다. 미 경제지 포브스는 “국외 거주자들이 기존 은행·송금 업체를 통할 때 발생하는 연간 수수료가 440억달러에 달한다”고 전했다. ⑤금융 소프트웨어금융 소프트웨어는 각 분야별 틈새에서 성장하고 있다. 금융기관이 결제, 대출 등의 핵심 금융 서비스를 소비자들에게 더 편리하게 제공할 수 있도록 해주는 업체들이다. 사용자 인터페이스(UI)·빅데이터 분석·알고리즘·인공지능(AI) 등 여러 분야에서 소프트웨어 개발 업체들이 금융 서비스를 ‘보좌’하고 있다.영국 소프트웨어 업체 미시스는 130개국에서 은행이 고유의 금융 서비스를 구현할 수 있는 소프트웨어를 개발해 제공한다. 빌가드는 사용자의 신용카드와 은행 계좌를 애플리케이션을 통해 통합 관리해준다.

⑤금융 소프트웨어금융 소프트웨어는 각 분야별 틈새에서 성장하고 있다. 금융기관이 결제, 대출 등의 핵심 금융 서비스를 소비자들에게 더 편리하게 제공할 수 있도록 해주는 업체들이다. 사용자 인터페이스(UI)·빅데이터 분석·알고리즘·인공지능(AI) 등 여러 분야에서 소프트웨어 개발 업체들이 금융 서비스를 ‘보좌’하고 있다.영국 소프트웨어 업체 미시스는 130개국에서 은행이 고유의 금융 서비스를 구현할 수 있는 소프트웨어를 개발해 제공한다. 빌가드는 사용자의 신용카드와 은행 계좌를 애플리케이션을 통해 통합 관리해준다.- Copyright ⓒ 조선일보 & Chosun.com

'무역 -BUSINESS 용어' 카테고리의 다른 글

공유경제-[ 共有經濟 , sharing economy ] (0) 2016.03.14 개인종합자산관리계좌-[individual savings account] 출시 (0) 2016.03.14 GMO-[ Genetically Modified Organism ]-유전자변형농작물 (0) 2016.03.11 인공지능-[ artificial intelligence음성듣기 , 人工知能 ] (0) 2016.03.11 임계점-[ critical point, 臨界點 ] (0) 2016.03.09